Reforma tributária eleva carga fiscal sobre locações imobiliárias em 112%

Nova tributação de lucros e dividendos e IBS/CBS impactam holdings patrimoniais

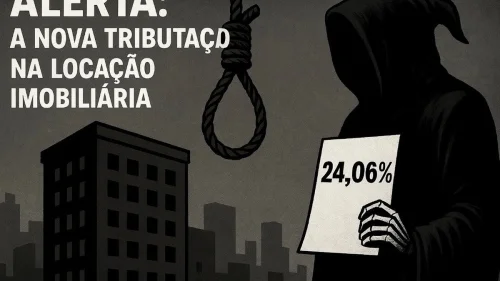

A reforma tributária implementada pela Lei Complementar 214/2025 aumentará a carga fiscal sobre locações imobiliárias urbanas em 112% a partir de janeiro de 2026. O novo sistema substitui o PIS/Cofins pelo IBS/CBS e inclui tributação de 10% sobre lucros e dividendos, elevando a carga total de 11,33% para 24,06% sobre os aluguéis.

As mudanças afetam principalmente as holdings patrimoniais, ferramentas legítimas utilizadas por décadas por famílias brasileiras para organizar carteiras de imóveis. O setor imobiliário, historicamente estratégico para a economia nacional, enfrenta agora maior insegurança jurídica e redução de incentivos à formalização por meio de pessoas jurídicas.

Impacto prático nas operações

Em exemplo concreto, uma receita mensal de R$ 100 mil em aluguéis terá sua carga tributária elevada de R$ 11.330 para R$ 24.067. Mesmo com o redutor de 70% previsto no artigo 261 da LC 214/2025 para locações residenciais e comerciais, a tributação efetiva adicional será de 7,95% sobre os aluguéis.

O imposto sobre lucros e dividendos de 10% incidirá sobre o lucro líquido disponível após o pagamento de IRPJ, CSLL e IBS/CBS, acrescentando R$ 8.437 ao custo tributário no exemplo analisado.

Incertezas na transição

A transição até 2032 reserva incertezas sobre créditos, ajustes de base e interações com regimes especiais. Famílias e empresas estão sendo obrigadas a redesenhar contratos de longo prazo sem compreensão clara dos efeitos tributários definitivos.

Para agravar a situação, tramita no Congresso o PLP 182/2025, que eleva em 10% a presunção do lucro presumido para receitas superiores a R$ 1,2 milhão anual, aumentando ainda mais a carga tributária.

Contexto histórico alterado

Durante décadas, a tributação das locações imobiliárias via pessoa jurídica sempre foi moderada, favorecendo a poupança popular, a segurança sucessória e a construção de patrimônio intergeracional. Esse equilíbrio foi quebrado pela nova legislação, que altera profundamente as previsibilidades históricas no setor.

O novo ambiente tributário gera hostilidade ao investidor sério e prejudica a formação de poupança interna, elemento vital para o crescimento econômico com estabilidade.

Deixe seu Comentário

0 Comentários